Secondo l’ultimo EY Mobility Consumer Index 2023, lo studio annuale condotto da EY su 20 Paesi, inclusa l’Italia, con oltre 15 mila intervistati, il 55% di coloro che nel mondo intende comprare un veicolo, ne acquisterà uno elettrico o ibrido e, secondo il 38% degli intervistati, i costi elevati del carburante per i veicoli con motore a combustione interna (ICE) costituisce la motivazione principale per l’acquisto di un veicolo elettrico.

Per il primo anno il prezzo elevato del carburante viene indicato nell’indice EY come motivazione principale per il passaggio ai veicoli elettrici, superando le preoccupazioni ambientali e considerando che per i veicoli ICE in sede europea è stato dichiarato lo stop al 2035 alla loro vendita. Sebbene le preoccupazioni per i costi di acquisto iniziali siano diminuite grazie alla disponibilità di modelli più accessibili, per oltre il 30% degli intervistati la mancanza di stazioni di ricarica costituisce ancora la maggiore preoccupazione in fase di acquisto di un

veicolo elettrico.

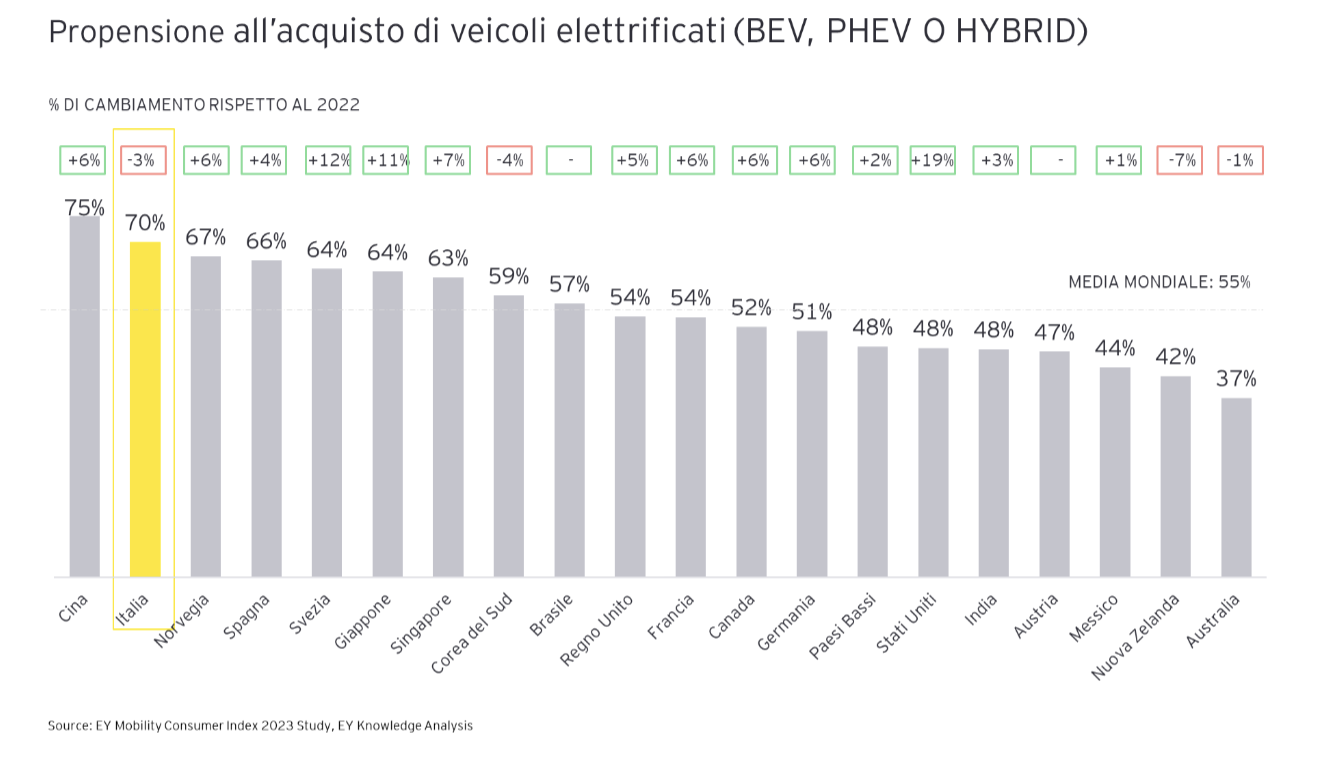

L’ultimo rapporto EY conferma, dunque, come la fiducia dei consumatori nei confronti di mezzi elettrificati sia aumentata in modo significativo traducendosi nell’incremento delle intenzioni di acquisto nella maggior parte dei mercati, tra cui Stati Uniti (+19%), Svezia (+12%) e Giappone (+11%). Nel complesso l’Indice di questa edizione, per quanto riguarda la propensione dei consumatori all’acquisto di un veicolo elettrificato, vede la Cina al primo posto (75%) seguita dall’Italia (70%), Norvegia (67%), Svezia e Giappone (64%).

Giovanni Passalacqua, Partner e Automotive Consulting Leader di EY in Italia, afferma: “I risultati italiani evidenziano un’importante propensione dei consumatori ad acquistare un veicolo elettrico o ibrido. Dietro a tale tendenza, il tema della sostenibilità mantiene la propria importanza così come la componente economica legata all’aumento di prezzo dei carburanti che è indicata come prima ragione di predilezione per l’elettrico. Nonostante i grandi passi avanti fatti nell’ultimo anno, l’infrastruttura di ricarica e la customer experience rappresentano degli aspetti su cui accelerare: tra i fattori che hanno avuto maggior impatto nell’esperienza di ricarica, per il 44% degli intervistati nel Paese primeggiano i tempi di attesa troppo lunghi, conseguenza della scarsa presenza di colonnine fast, e per il 39% i punti di ricarica poco funzionanti o difficili da trovare. Il tema della customer experience interessa l’ecosistema elettrico di tutti i Paesi. Per questo è necessaria la collaborazione degli attori coinvolti nella filiera per rispondere alle attuali e future esigenze dei consumatori e del mercato.”

Panorama italiano: nuovi comportamenti e abitudini di mobilità

Le abitudini di mobilità nel Paese, soprattutto dopo la pandemia, sono strettamente correlate con i nuovi stili di vita e bisogni dei consumatori. A differenza delle precedenti rilevazioni, si assiste ad una nuova fase che vede sempre più un progressivo ritorno nei luoghi di lavoro fisici. Solo il 14% degli intervistati dichiara di lavorare da remoto per più di 3-4 giorni contro circa il 20% della scorsa rilevazione. In generale, il lavoro ibrido rimane la modalità prediletta da circa il 50% dei rispondenti (dato inferiore di oltre 10 punti percentuali rispetto alla media globale).

Questa tendenza si riflette pertanto anche nelle abitudini di mobilità. In Italia, l’utilizzo dell’auto personale ha avuto una crescita importante rispetto allo scorso anno registrando un +10% mentre si assiste al continuo calo nell’uso dei mezzi di trasporto pubblici (dati significativamente più basso della media globale 29% contro 41%), così come delle opportunità offerte shared mobility e car sharing con rispettivamente un -10% e -6%. Anche la cosiddetta micromobilità (biciclette e monopattini) registra un -3% rispetto ai dati dell’anno scorso mentre sono in aumento del 5% l’utilizzo di mezzi a motore a due ruote (moto, motorini eccetera) per gli spostamenti per motivi di lavoro o studio.

Propensione all’acquisto di una nuova auto: il ruolo dell’elettrico

Guardando alla propensione all’acquisto di un nuovo veicolo, l’Italia vede un deciso incremento rispetto ai dati dello scorso anno con circa il 55% dei rispondenti che vorrebbero acquistare una nuova auto nei prossimi 24 mesi, in aumento del 16% circa quest’anno rispetto alle

rilevazioni effettuate nel 2022. Focalizzandosi sul mix di mercato in termini di tipologia di veicolo, in Italia il mercato predilige auto di media/bassa gamma rispetto a SUV e veicoli di categorie premium. Guardando alla propensione all’acquisto di veicoli elettrificati (BEV, PHEV o HYBRID), nel Paese si osserva nel 2023 un dato stabile rispetto all’anno precedente (70% contro 73% dell’anno scorso) delle intenzioni di acquisto di tali veicoli nei prossimi 24 mesi, ma la media continua a rimanere ben al di sopra di quella degli altri Paesi esaminati (55%) a esclusione solamente della Cina al 75%.

Guardando nel dettaglio alla motorizzazione, la propensione all’acquisto di veicoli BEV cala leggermente rispetto alle rilevazioni del 2022 (da circa il 23% al 21%) mentre rimane stabile la propensione al plugin equivalente al 22% e superiore alla media globale (12%). Tra i principali motivi dietro all’acquisto di veicoli BEV nel Paese, per la prima volta il fattore economico, ovvero l’aumento dei prezzi dei carburanti, è in testa per il 40% mentre le tematiche di sostenibilità ambientale si posizionando al secondo posto per il 38% assieme a quelle di incentivazione monetaria e sussidi. Nonostante queste percentuali che testimoniano una forte propensione all’acquisto dell’elettrico, i dati di mercato dal gennaio scorso evidenziano ancora un gap nella realtà di tali intenzioni (la quota di immatricolato BEV da gennaio ad oggi è appena del 3,9% circa). Tra le motivazioni che limitano l’adozione dell’elettrico rimane persistente il tema della percezione di un’infrastruttura di ricarica non adeguata alle proprie esigenze (40% dei rispondenti la indicano come fattore deterrente al passaggio verso l’elettrico). Il fattore costo d’acquisto della vettura è oggi infatti meno impattante nel passaggio al mondo 100% elettrico (42%) rispetto a due anni fa (si sfiorava il 60%) grazie ai sussidi all’acquisto previsti e al progressivo calo dei prezzi di acquisto, come terzo fattore indicato dai consumatori e il range di autonomia è comunque un punto critico ancora percepito dai clienti (30% circa).

Tuttavia, soprattutto nel corso dell’ultimo anno, si sono fatti importanti progressi per rafforzare l’infrastruttura (oggi si contano circa oltre 45 mila punti di ricarica e in aumento del +47% rispetto giugno 2022 con un progressivo incremento della quota di colonnine fast e super fast).

Gli sforzi sono stati dunque importanti, ma bisognerà continuare se non aumentare gli investimenti e le iniziative in primo luogo su tre direttrici: aumentare ulteriormente il numero complessivo di colonnine (soprattutto fast e super fast nei luoghi strategici) sfruttando al massimo gli incentivi del PNRR (Piano Nazionale di Ripresa e Resilienza) che sono stati messi a disposizione, avviare l’installazione sulla rete autostradale delle colonnine fast dove rimangono ancora progressi da compiere e, non da ultimo, lavorare sull’esperienza cliente.