Secondo le stime Ance a fronte di una spesa di 57 mld per i bonus, lo Stato ne recupera 26 mld

(Rinnovabili.it) – A quanto ammontano le entrate nel bilancio dello Stato derivate dai redditi pagati dagli operai dei cantieri, dai prodotti utilizzati, dalle parcelle dei professionisti e dai redditi degli imprenditori? Qual è realmente il costo della riqualificazione energetica legata al Superbonus 110 per le casse pubbliche?

Alla domanda non sembra esserci un’unica risposta. Tuttavia l’Associazione Costruttori Ance ha provato a fare una stima prudenziale dell’indotto generato dal Super Ecobonus, focalizzando unicamente l’attenzione sull’indotto diretto legato ai lavori, ovvero tralasciando gli introiti connessi alla produzione stessa dei materiali.

L’esito di questo modello empirico dimostra che le entrate per lo Stato sono pari al 47 % degli importi complessivamente destinati a crediti fiscali .

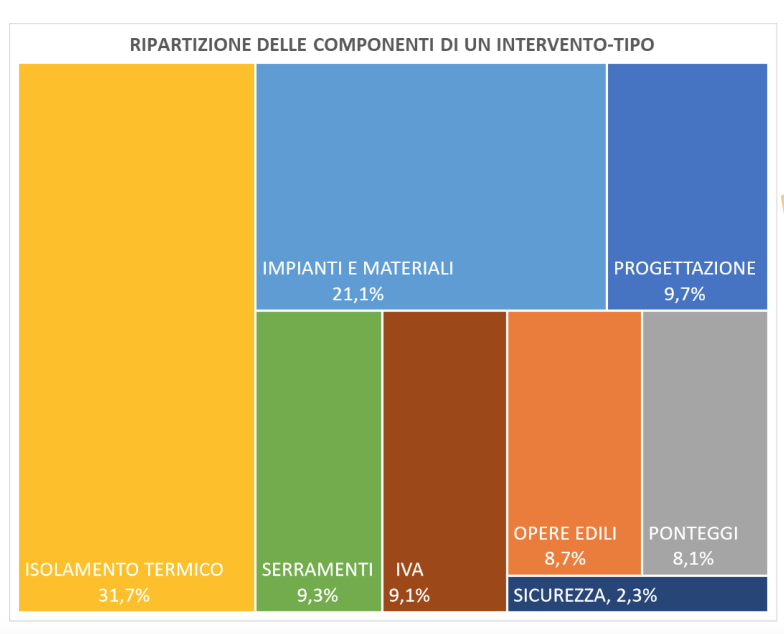

L’intervento-tipo in un condominio

Per calcolare il costo della riqualificazione energetica ed il relativo guadagno in termini di gettito fiscale diretto, l’indagine Ance ha preso a modello un caso reale e standardizzato: un condominio oggetto di un efficientamento energetico con importo pari a 1 milione di euro.

Nel rispetto del Superbonus 110 l’edificio verrà sottoposto ad interventi trainanti:

- isolamento termico delle superfici opache;

- sostituzione dell’impianto di climatizzazione invernale con pompa di calore.

Ed interventi trainati:

- sostituzione di serramenti,

- impianto fotovoltaico e di accumulo dell’energia prodotta.

Le singole componenti come l’acquisto materiali, le lavorazioni, le prestazioni professionali, forniscono quote contributive precise e calcolabili nel dettaglio. In questo modo, applicando dei semplici coefficienti, si riesce a calcolare la spesa e, di conseguenza, l’attivazione economica del sistema. Il risultato individua i diversi processi di attivazione di scambi economici, dai quali derivano entrate dirette o indirette per il bilancio pubblico.

L’intervento-tipo è stato quindi suddiviso nelle singole lavorazioni con le rispettive percentuali di ripartizione delle spese.

Rapportando gli interventi all’importo totale di 1 milione di euro si ottiene un capitolato standard dettagliato del costo della riqualificazione energetica. In questo schema, quindi, le singole ripartizioni possono essere applicate agli importi effettivamente realizzati, su base nazionale.

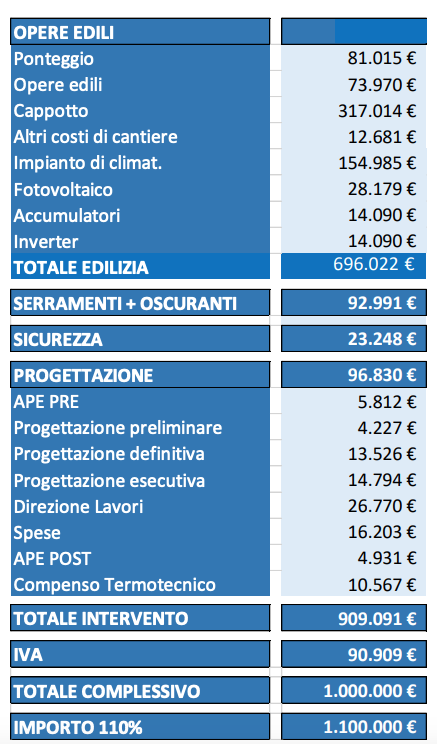

Quanto costano manodopera e materiali per il Superbonus 110?

Il passo successivo è il calcolo del costo della manodopera, dei materiali acquistati e dei professionisti coinvolti.

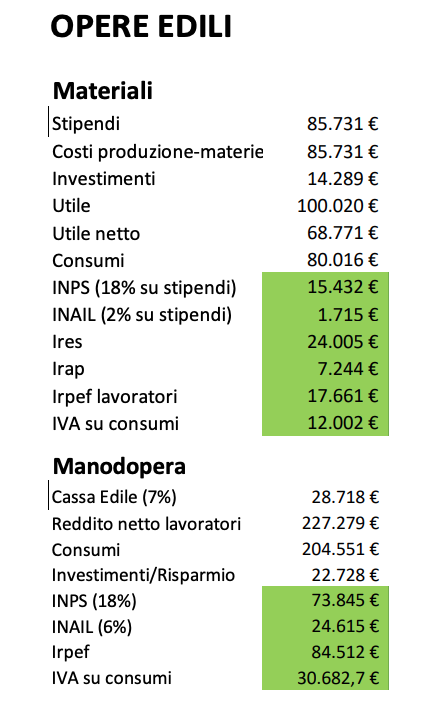

Ad esempio, la componente “Opere Edili”, di importo pari a 622.022€, è stata scomposta nelle singole componenti di costo, per determinare l’attivazione di gettito per lo Stato. In questo caso i redditi lordi pagati ai lavoratori (227.279 €) produrrebbero imposte sui redditi per 84.512€, contributi Inps per 73.845€, Inail per 24.615 €. I redditi netti, inoltre, producono una spesa per consumi dei percettori pari a 204.551€, la quale produce un incasso IVA mediamente pari a 30.683 €.

Leggi anche Gli effetti positivi del Superbonus 110%, tra risparmio energetico e crescita economica

L’effetto positivo per l’erario

Applicando lo stesso calcolo ad ogni voce di capitolato, Ance è riuscita a stimare il costo della riqualificazione energetica ed il volume di investimenti attivati nel presente e di quelli futuri entro la scadenza dell’incentivo (2023 al 90-110%, 2024 al 70% e 2023 al 65%):

- 440 mila euro per prodotti e impianti

- 380 mila euro per gli stipendi

- 110 mila euro per le parcelle

- 100 mila euro per l’IVA

- 70 mila euro per i materiali edili

In questo modo l’Associazione Costruttori ha calcolato gli effetti complessivi di entrate nel bilancio dello Stato, partendo da una stima 1,3 milioni di unità abitative coinvolte e una corrispondente spesa agevolata di 57,4 mld fino al 2028. Sommando alle entrate “dirette” nel bilancio dello Stato (25,8 mld) quelle derivanti dall’effetto reddito (minor spesa delle famiglie per consumi energetici) e dall’effetto ricchezza (maggior spesa per l’aumento di valore degli immobili) si può quantificare un incasso di ben 26 miliardi. “Il risultato di questo modello empirico di calcolo arriva a dimostrare che il costo effettivo a carico del bilancio dello Stato è pari al 53% e che il 47% dei crediti fiscali rientra all’erario come nuove tasse, IVA e contributi vari”, conclude il report Ance.