(Rinnovabili.it) – Le detrazioni fiscali dedicate al recupero del patrimonio edilizio ed all’efficientamento energetico sono presenti nella normativa italiana già da numerosi decenni.

Ma è solo dopo il Decreto Rilancio e la nascita del Superbonus che l’attività normativa si è intensificata a tal punto da rendere estremamente difficile stare al passo con le innumerevoli modifiche. In questo quadro astratto anche la Camera ha pensato bene di produrre un dossier dedicato alle Agevolazioni Fiscali 2023 per fare il punto della situazione attuale.

Il testo fornisce un quadro complessivo delle detrazioni nel settore dell’edilizia qual:

- Ecobonus;

- Sismabonus;

- Superbonus;

- Interventi di riqualificazione edilizia (compresi i bonus ordinari, bonus facciate e bonus barriere architettoniche.

Per ciascun Bonus edilizio 2023 il dossier mette in chiaro:

- i limiti di spesa agevolabili,

- l’aliquota di detrazione,

- il termine previsto per la realizzazione dei lavori,

- i riferimenti normativi nonché gli adempimenti necessari ai fini dell’applicazione delle detrazioni.

- regime dei pagamenti e agli strumenti, di recente introduzione, della cessione del credito fiscale e dello sconto in fattura.

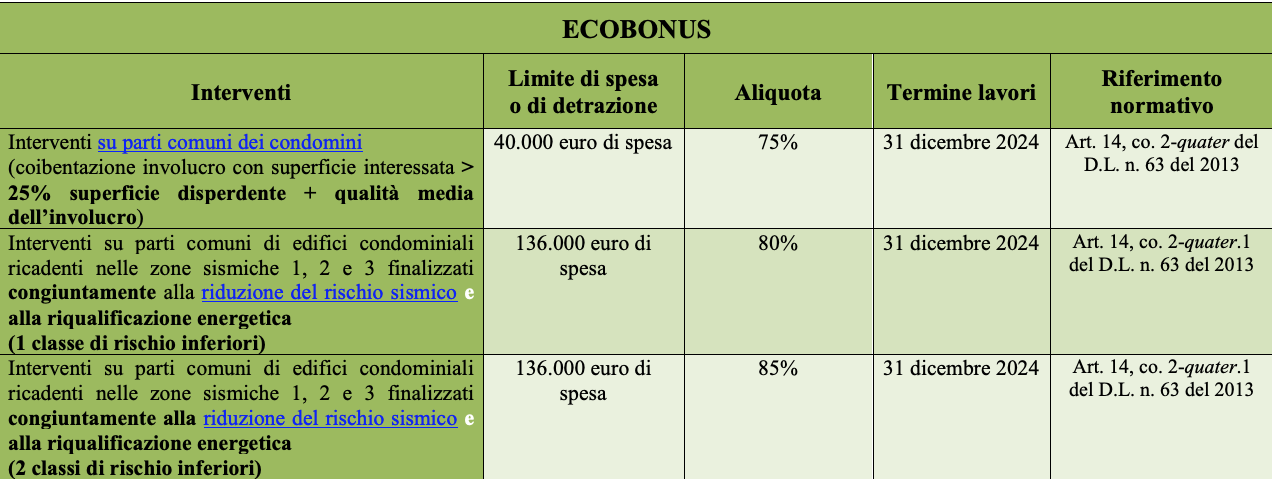

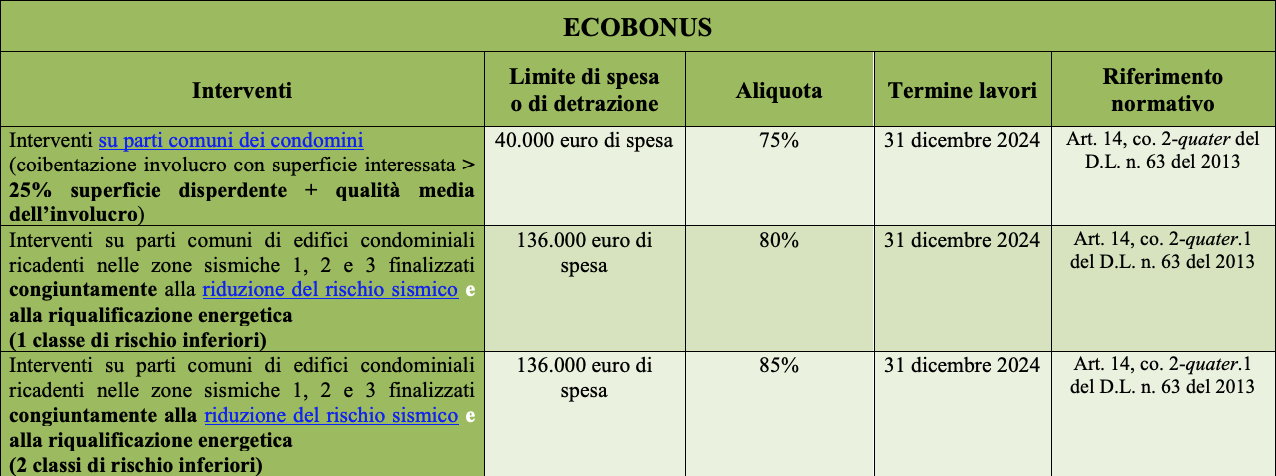

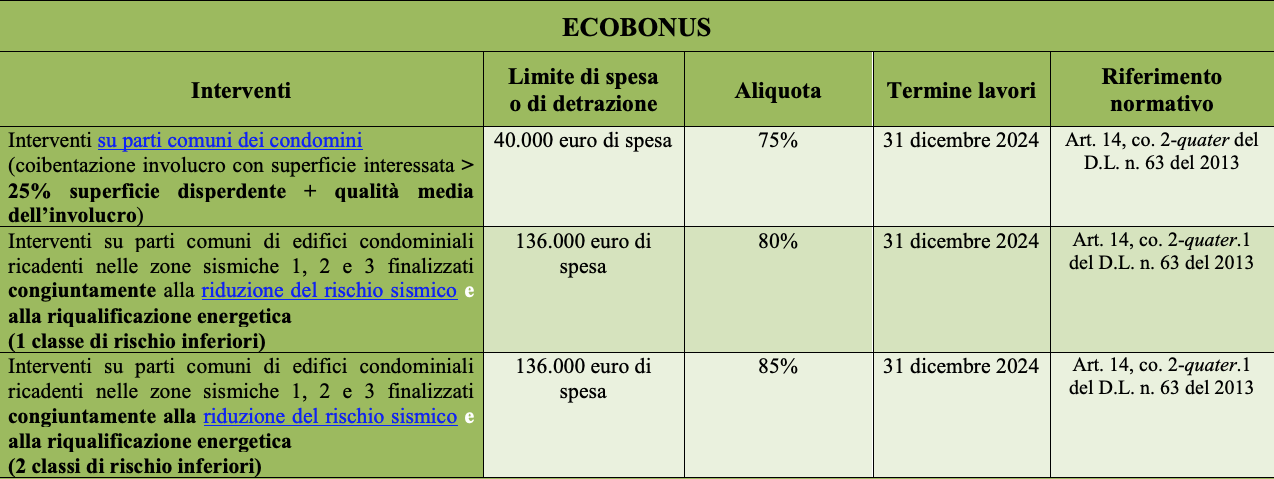

Ecobonus 2023 per il risparmio energetico

Gli interventi agevolabili con l’Ecobonus 2023 sono:

- acquisto e posa in opera delle schermature solari;

- acquisto e posa in opera di finestre comprensive di infissi e di sostituzione di impianti di climatizzazione invernale con impianti dotati di caldaie a condensazione;

- acquisto e posa in opera di impianti di climatizzazione invernale dotati di generatori di calore alimentati da biomasse combustibili;

- interventi sugli involucri di edifici esistenti riguardanti strutture opache orizzontali (coperture, pavimenti), verticali (pareti generalmente esterne), finestre comprensive di infissi;

- interventi di riqualificazione energetica globale ovvero qualsiasi intervento diretto alla riduzione del fabbisogno di energia primaria necessaria connessa a un uso standard dell’edificio che permetta di conseguire un indice di prestazione energetica per la climatizzazione invernale non superiore a valori definiti. Rientrano tra gli interventi: impianti dotati di generatori di calore anche non a condensazione, pompe di calore, scambiatori per teleriscaldamento, caldaie a biomasse, impianti di cogenerazione e trigenerazione, impianti geotermici e gli interventi di coibentazione;

- acquisto e posa in opera di micro-cogeneratori a condizione che gli interventi apportino un risparmio di energia primaria (PES) pari almeno al 20%;

- interventi di riqualificazione energetica di parti comuni degli edifici condominiali che interessano l’involucro dell’edificio con un’incidenza superiore al 25% della superficie disperdente lorda dello stesso edificio.

- Le detrazioni per gli interventi sulle parti comuni aumentano, inoltre, se realizzati in edifici appartenenti alle zone sismiche 1, 2 o 3 e finalizzati anche alla riduzione del rischio sismico, determinando il passaggio a una o a due classi di rischio inferiore.

- La detrazione non spetta, invece, per le spese sostenute per l’installazione di pannelli fotovoltaici in quanto gli stessi non sono finalizzati al contenimento dei consumi energetici, ma alla produzione di energia “pulita”.

I documenti richiesti per accedere all’Ecobonus 2023:

- asseverazione tecnica;

- APE l’attestato di prestazione energetica;

- scheda informativa degli interventi.

Leggi anche Bonus condizionatori 2023: a chi spetta e come ottenerlo

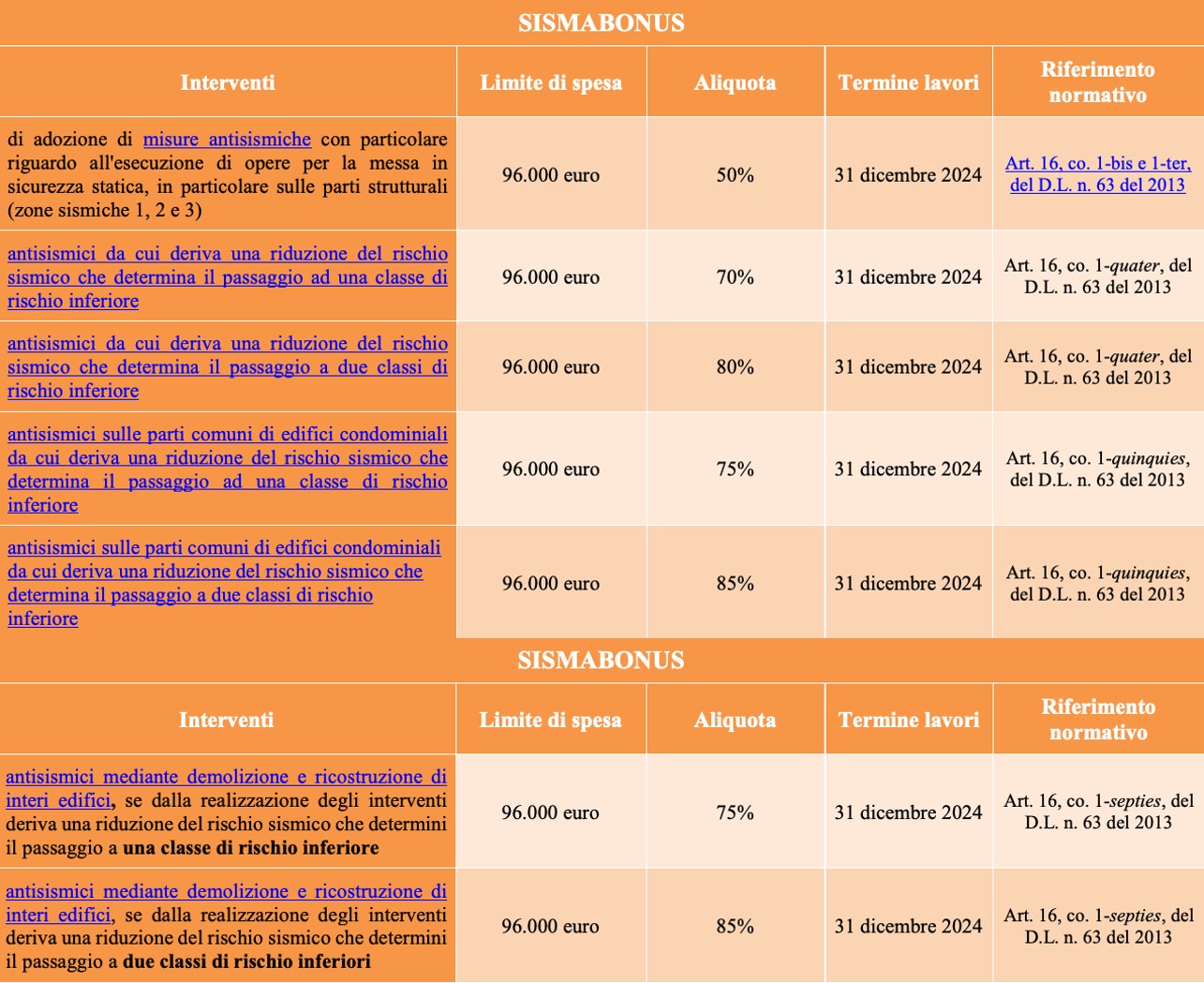

Sismabonus 2023

Tra le Agevolazioni fiscali 2023 resta fedele il Sismabonus. Gli interventi ammessi al bonus sono:

- adozione di misure antisismiche con particolare riguardo all’esecuzione di opere per la messa in sicurezza statica, in particolare sulle parti strutturali;

- interventi da cui deriva una riduzione del rischio sismico che determina il passaggio ad una o a due classi di rischio inferiore;

- interventi da cui deriva una riduzione del rischio sismico che determina il passaggio ad una o a due classi di rischio inferiore, realizzati sulle parti comuni di edifici condominiali;

- interventi antisismici realizzati mediante demolizione e ricostruzione di interi edifici, se dalla realizzazione degli interventi deriva una riduzione del rischio sismico.

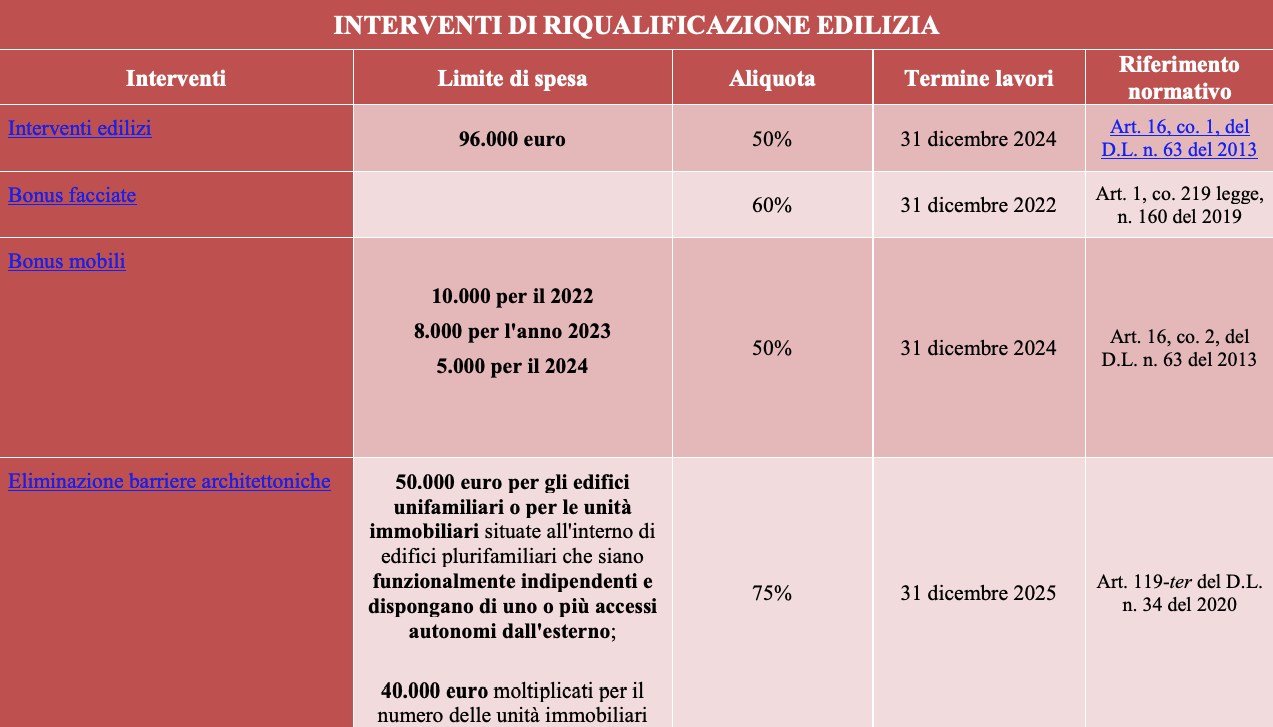

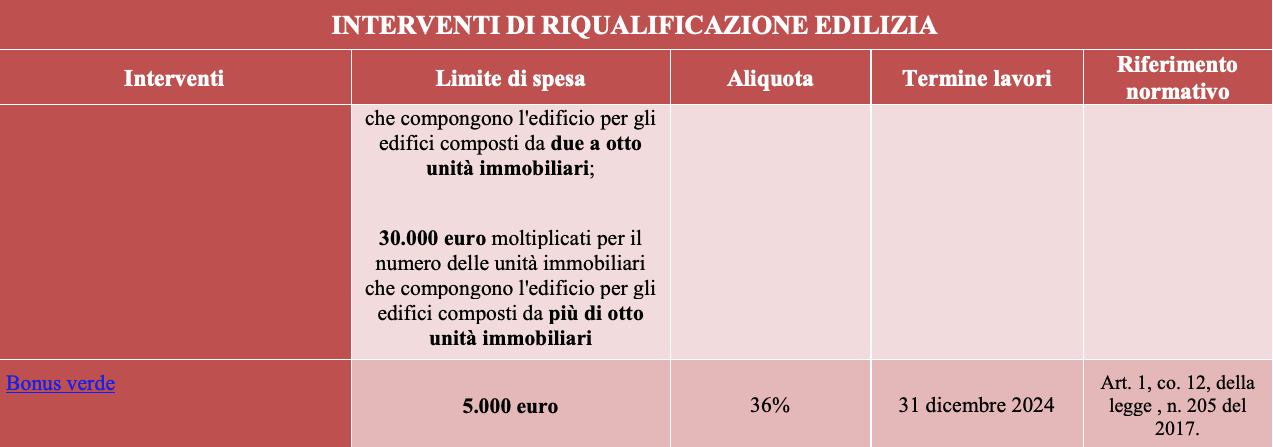

Riqualificazione edilizia

Tra gli interventi edilizi realizzati in ambito residenziale che possono beneficiare dei bonus per la riqualificazione edilizia 2023 troviamo:

- i lavori di manutenzione straordinaria, restauro e risanamento conservativo e ristrutturazione edilizia effettuati sulle singole unità immobiliari residenziali di qualsiasi categoria catastale, anche rurali e sulle loro pertinenze.

- bonus facciate, la detrazione è valida con aliquota al 90% per le spese del 2021 e al 60% per le spese sostenute nel 2022. Non è stata prorogata per il 2023;

- bonus mobili con detrazione al 50% solo per immobili oggetto di interventi di ristrutturazione edilizia;

- eliminazione barriere architettoniche al 75%;

- bonus verde al 36%.

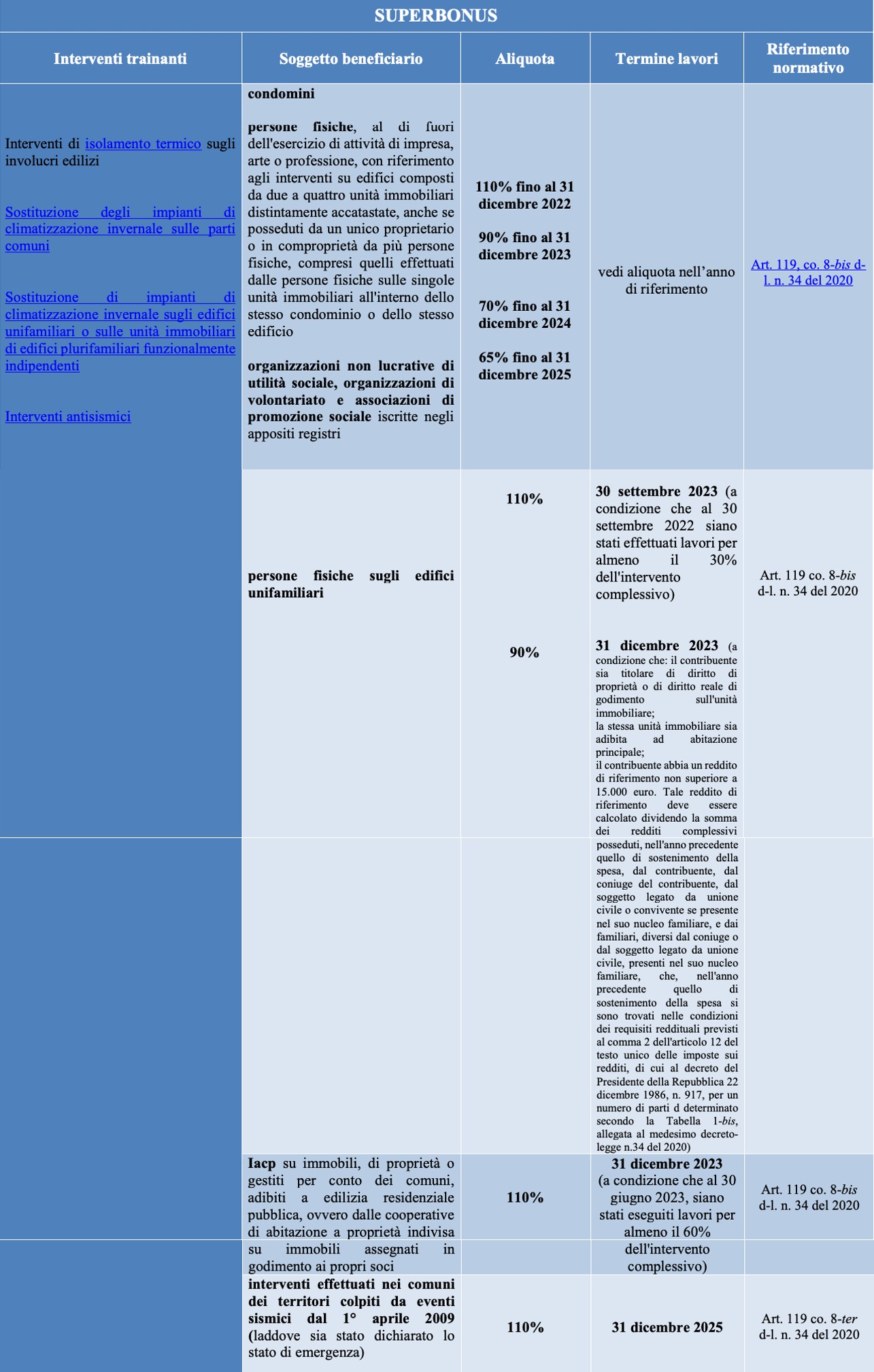

Superbonus 110 e 90

Il dossier della Camera fornisce in primis un quadro degli interventi che potranno continuare ad utilizzare l’aliquota al 110 per cento anche per le agevolazioni fiscali 2023 e deglio interventi che invece subiscono la decurtazione al 90 per cento.

Leggi anche Superbonus 90 villette: senza cessione meno del 5% dei contribuenti potrà usarlo

Restano nel Superbonus 110:

- interventi diversi da quelli effettuati dai condominio con CILA effettuata entro il 25 novembre 2022;

- interventi in condominio con delibera assembleare precedente al 18 novembre 2022 e con CILA entro il 31 dicembre 2022;

- interventi in condominio con delibera assembleare effettuata tra il 18 e il 24 novembre 2022 e CILA entro il 25 novembre 2022;

- demolizione e ricostruzione agli interventi comportanti la demolizione e la ricostruzione degli edifici per i quali alla data del 31 dicembre 2022 risulta presentata l’istanza per l’acquisizione del titolo abilitativo (comma 894 della legge di bilancio 2023);

- agli interventi di incremento dell’efficienza energetica, di miglioramento o di adeguamento antisismico (fino al 2025) realizzati da soggetti del terzo settore che esercitano servizi socio-sanitari e assistenziali e i cui membri del consiglio di amministrazione non percepiscono alcun compenso; (articolo 9, comma 1, lett. c), decreto legge 18 novembre 2022, n. 176).

Gli interventi trainanti del Superbonus:

- interventi di isolamento termico sugli involucri edilizi

- interventi di sostituzione degli impianti di climatizzazione invernale;

- interventi antisismici;

Gli interventi trainati del Superbonus, eseguiti congiuntamente ad almeno uno degli interventi trainati principali:

- eliminazione barriere architettoniche;

- efficientamento energetico;

- di installazione di impianti solari fotovoltaici connessi alla rete elettrica su edifici o su strutture pertinenziali agli edifici;

- installazione sistemi di accumulo integrati contestuale o successiva, all’istallazione degli impianti solari fotovoltaici agevolati;

- di installazione di infrastrutture per la ricarica di veicoli elettrici negli edifici.