Nuovo report di Wood Mackenzie sull’espansione dell’industria fv cinese

(Rinnovabili.it) – La capacità produttiva mondiale per il solare non è destinata a diversificare le sue filiere. Almeno nel breve periodo. Nonostante i tentativi di potenze come l’Unione Europea e gli Stati Uniti di aumentare la fabbricazione interna di moduli, celle e wafer in silicio, la Cina continuerà a detenere oltre l’80% delle catene di fornitura fino al 2026. Lo riporta la nuova relazione di Wood Mackenzie, intitolata “How will China’s expansion affect global solar module supply chains?”.

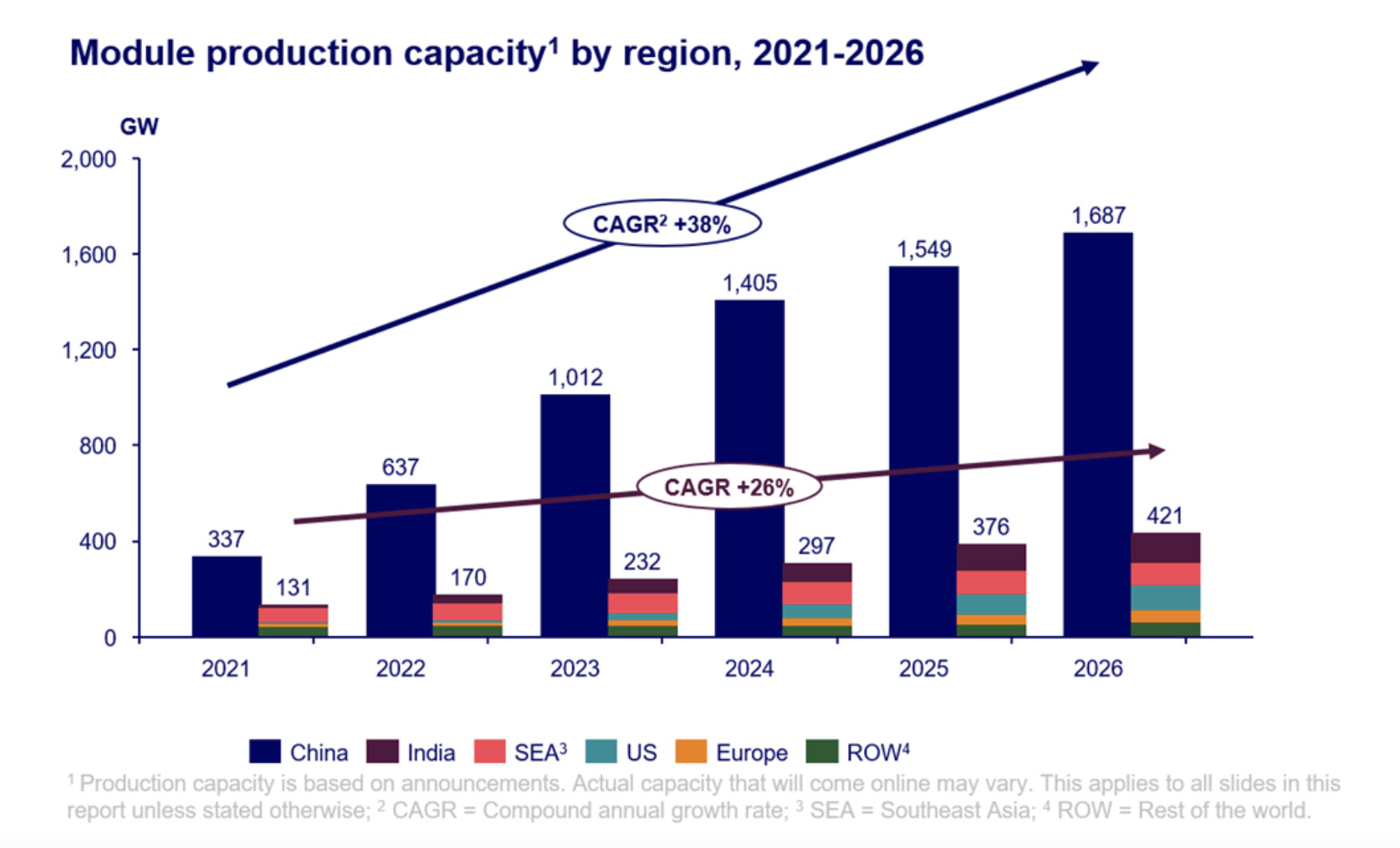

La capacità produttiva solare della Cina punta in alto

Gli analisti stimano che nel Paese saranno operativi a fine 2024 ben 1.400 GW di capacità produttiva di pannelli solari. Un valore da solo sufficiente a soddisfare la domanda globale annuale fino al 2032, sulla base delle attuali previsioni di crescita della società. A titolo di confronto la capacità di fornitura 2022 nel gigante asiatico era di “soli” 637 GW. “L’espansione della produzione solare cinese è stata guidata da margini elevati per il silicio policristallino, dai progressi tecnologici e della sviluppo della produzione locale nei mercati esteri“, ha affermato Huaiyan Sun, consulente senior di Wood Mackenzie e prima firma del rapporto. “La Cina continuerà a dominare la catena di approvvigionamento fotovoltaica globale, ampliando il divario tecnologico e di costo con i concorrenti”.

E basta dare un’occhiata alle previsioni globali per accorgersi del netto stacco. Nel 2024 la capacità produttiva solare del resto del mondo, Usa e Europa compresi, sarà di appena 297 GW; in crescita di soli 65 GW sul 2021. In realtà i piani di espansione non mancano. Stati Uniti e India hanno annunciato più di 200 GW di capacità produttiva di moduli fotovoltaici da realizzare nei prossimi anni, grazie alla guida, rispettivamente, dell’Inflation Reduction Act (IRA) e del Production Linked Incentive (PLI).

Nonostante ciò, spiega Sun, i mercati esteri non riusciranno ad eliminare la loro dipendenza dalla Cina per wafer e celle nei prossimi tre anni.

Tra celle solari di tipo N e moduli sottocosto

La Repubblica popolare continuerà anche a vestire i panni di leader tecnologico globale con i suoi annunci per costruire più di 1.000 GW di fabbriche per celle di tipo N, la tecnologia di prossima generazione dopo quella di tipo P. “Ciò rappresenta una capacità 17 volte maggiore rispetto al resto del mondo“. Non solo. Per la produzione estera la competitività rimane uno scoglio considerevole. Secondo il rapporto di Wood Mackenzie, un modulo fotovoltaico made in China costa il 50% in meno rispetto a un pannello prodotto in Europa e il 65% in meno rispetto a quello prodotto negli Stati Uniti.

Ma questa corsa all’espansione e al progresso tecnologico sta avendo effetti dirompenti sul mercato. A partire da un eccesso di offerta per prodotti a minore efficienza, come le celle di tipo P e M6. Nel dettaglio la domanda di celle di tipo P ha iniziato a diminuire nel 2023 e gli analisti di Wood Mackenzie prevedono che rappresenterà solo il 17% dell’offerta entro il 2026. Sun ha aggiunto: “L’eccesso di offerta ostacolerà innegabilmente alcuni degli attuali piani di espansione. Negli ultimi tre mesi più di 70 GW di capacità in Cina sono stati terminati o sospesi”.