Produttori di turbine eoliche: ora il podio è tutto cinese

Solo pochi anni fa l’industria eolica globale era dominata dall’Europa. Colossi del calibro di Vestas, Siemens Gamesa, Enercon e Nordex assieme alla statunitense GE erano tra i più forti e famosi produttori di apparecchiature originali (OEM) nel campo degli aerogeneratori. A poco più di 10 anni di distanza però il mercato è completamente cambiato. Oggi a dominare la classifica dei principali produttori di turbine eoliche è quasi solo un paese. La Cina.

Le aziende della Repubblica popolare non solo spopolano nella top-ten dei principali OEM eolici ma dallo scorso anno, per la prima volta, occupano tutte e tre le prime posizioni mondiali. La danese Vestas che fino al 2023 resisteva al terzo posto, ha lasciato il podio.

Cosa significa tutto ciò? Che il mercato sta cambiando radicalmente come dimostrano due report usciti quasi contemporaneamente. Sia l’analisi di Wood Mackenzie che quella di BloombergNEF (BNEF) sugli OEM di turbine eoliche hanno restituito la stessa classifica (o quasi). Assegnando alla Cina ben sei dei primi 10 produttori di aerogeneratori al mondo.

Ma andiamo con ordine.

Il mercato eolico mondiale sta cambiando

A livello globale, il comparto eolico sta crescendo progressivamente e nel 2024 ha raggiunto il suo ennesimo record. Grazie al forte traino delle installazioni cinesi, il settore ha messo in esercizio oltre 121 GW di nuova potenza a livello globale. Di questi 109,9 GW (90%) erano impianti a terra e11,7 GW centrali in mare.

In questo contesto di continua espansione le industrie eoliche cinesi hanno rifornito soprattutto il proprio mercato interno. E dal momento che il gigante asiatico continua a fare grandi numeri, anche gli OEM nazionali hanno raggiunto importanti risultati. Al contrario i produttori occidentali (Europa e Stati Uniti) sono alle prese con una riorganizzazione delle proprie attività e delle proprie strutture manifatturiere per far fronte alle nuove sfide.

Chi sono i più grandi produttori di turbine eoliche?

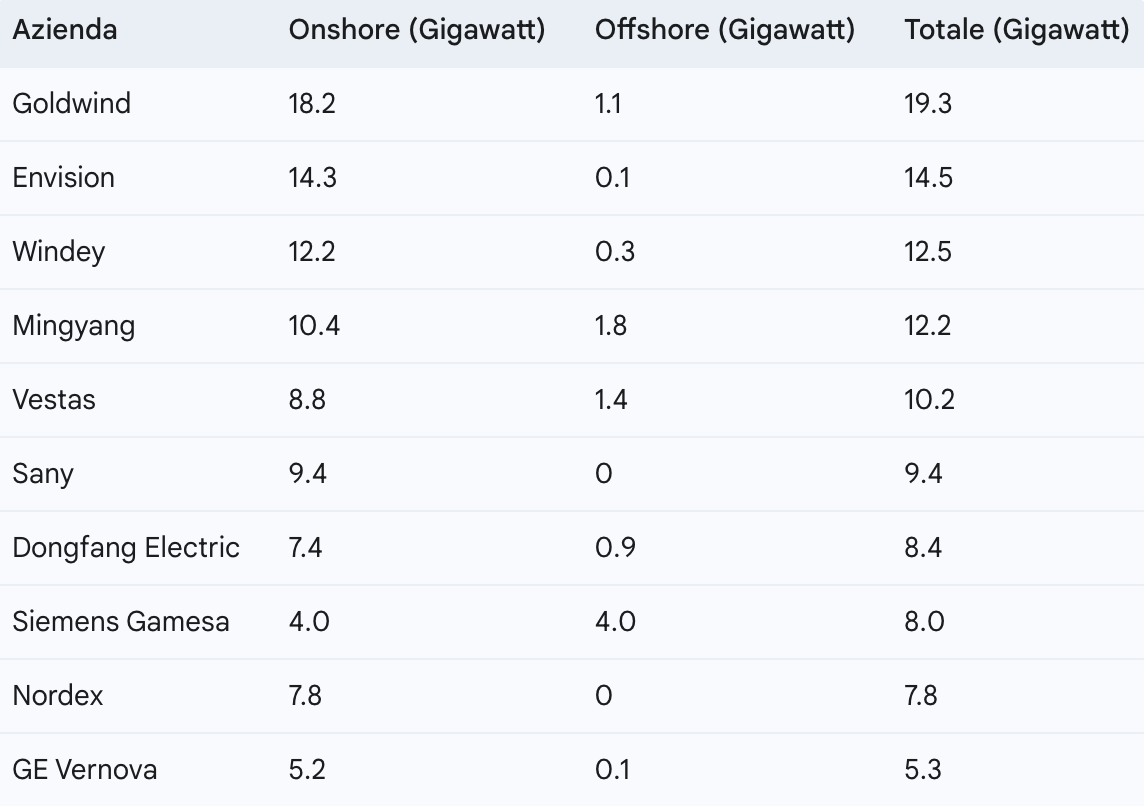

Sulla base del fatturato e degli ordini i più grandi produttori di turbine eoliche a livello mondiale risultano essere: Goldwind (Cina); Envision (Cina); Windey (Cina); Mingyang (Cina); Vestas (Danimarca); Sany (Cina); Dongfang Electric (Cina); Siemens Gamesa (Germania-Spagna); Nordex (Germania); GE Vernova (Massachusetts – USA).

La Top-Ten dei produttori di turbine eoliche 2024

Goldwind ha mantenuto la sua leadership per il terzo anno consecutivo, installando quasi 20 GW, ovvero un aumento di oltre il 20% rispetto al 2023 e di oltre il 60% rispetto al 2022. Nella classifica di BNEF seguono le compatriote Envision, Winday e MingYang, rispettivamente con 14,5, 12,5 e 12,2 GW di consegne. Nel report di Wood Mackenzie terzo e quarto posto sono invertiti.

Vestas, che fino al 2023 occupava la terza posizione, scivola al quinto posto. La multinazionale danese mantiene comunque la sua posizione di leader al di fuori della Cina grazie a 10,2 GW di turbine installate.

Nota di merito per Siemens Gamesa che dal suo 8° posto si fa notare per aver riconquistato il titolo di principale fornitore di turbine offshore. Il produttore ha fornito aerogeneratori per quasi tre quarti dei parchi eolici in mare al di fuori della Cina lo scorso anno. Con 4 GW di aggiunte, l’azienda ha più che raddoppiato la sua capacità rispetto al 2023.

Gli OEM eolici cinesi

“Le installazioni stanno aumentando vertiginosamente nella Cina continentale, mentre le province corrono per raggiungere gli obiettivi di energia rinnovabile entro la fine del 2025”, ha spiegato ha affermato Cristian Dinca, autore del report di BloombergNEF. “Le imprese locali cercano di espandere le vendite all’estero, ma nel complesso rimangono fortemente dipendenti dal loro mercato interno, che ha fornito quasi tutte le loro aggiunte di capacità nel 2024”.

Tuttavia, nonostante installazioni e ordini record, i produttori di turbine eoliche cinesi hanno registrato un calo della redditività dovuto all’intensa concorrenza e all’eccesso di offerta di componenti. “In risposta, hanno accettato di mantenere una sana concorrenza, con conseguente rimbalzo dei prezzi nel Q4 2024“, scrive Wood Mackenzie.

Gli OEM eolici occidentali

Gli OEM occidentali hanno dovuto affrontare pressioni crescenti, con installazioni al di fuori della Cina scese sotto i 40 GW, il livello più basso dalla pandemia di COVID-19. Questa contrazione della nuova capacità aggiunta, unitamente alle lungaggini burocratiche e ai lenti tempi di consegna delle turbine, ha oggi un peso specifico sulle aziende. Ancora di più negli Stati Uniti dove il cambio di politica rende i nuovi progetti offshore più vulnerabili.

“Gli OEM occidentali si stanno adattando alle difficili condizioni di mercato – ha affermato Endri Lico, analista principale di Wood Mackenzie – concentrandosi sui loro mercati principali, ristrutturando la loro impronta manifatturiera, aumentando l’outsourcing dall’Est, disinvestendo dalle attività non principali, semplificando i loro portafogli di prodotti. Più di ogni altra cosa, gli OEM occidentali hanno esercitato disciplina commerciale”.

Il Global Wind Turbine Market Shares 2023 di BNEF

Nella classifica dei grandi produttori di turbine eoliche a livello globale, la Cina ha definitivamente compiuto il sorpasso. Nel 2023 la lista risulta colonizzata dal gigante asiatico, con ben 6 aziende inserite in top-ten. La classifica appartiene al rapporto 2023 Global Wind Turbine Market Share, elaborato da BloombergNEF (BNEF) per monitorare il mercato degli aerogeneratori.

Quello che salta subito all’occhio sono i numeri da record: lo scorso anno la capacità eolica globale è cresciuta di ben 118 GW, di cui 107 GW a terra e la restante quota in mare. Il valore totale, in netto rialzo sulle performance 2022, deve gran parte del merito all’aumento degli impianti eolici in Cina, che giustificano – in parte – anche le nuove posizioni in classifica.

La classifica dei primi 10 produttori di turbine eoliche nel 2023

La cinese Goldwind ha mantenuto la sua posizione di principale produttore di turbine eoliche al mondo grazie ad una fornitura 2023 di 16,4 GW (il 95% dei quali destinato nel suo mercato interno). Al secondo posto Envision Energy, un altro operatore della Repubblica popolare, con una fornitura di aerogeneratori per 15,4 GW totali. In terza posizione con 13,4 GW troviamo la danese Vestas, l’unico produttore europeo a resistere sul podio, di cui tuttavia deteneva il primo posto fino al 2021. Seguono in ordine Windey (Cina), Mingyang (Cina), GE (USA), Sany (Cina), Siemens Gamesa (Germania), Nordex (Cina), Dongfang Electric (Cina).

“Non sorprende che i produttori cinesi di turbine dominino i primi cinque nella nostra classifica, poiché la realizzazione di progetti su scala gigawatt e la fine delle restrizioni pandemiche hanno fatto impennare le installazioni lo scorso anno”, ha spiegato Cristian Dinca, analista eolico di BNEF e autore principale dello studio. “Ma questi attori fanno ancora molto affidamento sul loro mercato interno, con il 98% di tutte le loro aggiunte di capacità che arrivano nella stessa Cina”.

Cina vs UE, la sfida dell’industria eolica

Il focus sulla crescita interna, tuttavia, potrebbe non durare per sempre ed è ben evidente un primo trend espansionistico che preoccupa l’industria europea, ancora in difficoltà per mancanza di accesso alle materie prime, inflazione e prezzi aumentati. L’Unione europea è passata al contrattacco con una strategia ad hoc – il Piano d’Azione UE per l’Energia Eolica – e nonostante i primi buoni risultati, una valutazione complessiva appare prematura.

Nel frattempo le aziende con sede in Cina, forti di un’offerta del 20% più economica dei produttori occidentali, hanno ricevuto nel 2023 commissioni per 1,7 GW di progetti in 20 mercati esteri, tra cui cinque Stati membri dell’UE. Quasi il triplo dei mercati 2018. Tra gli operatori cinesi Goldwind ha registrato la maggiore presenza estera con una fornitura di ben 748 MW, seguita da vicino da Envision con 561 MW.

“Il boom registrato in Cina lo scorso anno nasconde una tendenza preoccupante, poiché altrove le nuove aggiunte sono state solo dell’8% in più rispetto al 2022”, ha aggiunto Oliver Metcalfe, responsabile della ricerca sull’energia eolica presso BNEF. “Tuttavia ci sono segnali che la crescita accelererà. Un aumento degli ordini di turbine negli Stati Uniti mostra l’impatto precoce dei nuovi sussidi previsti dall’Inflation Reduction Act del paese, mentre un boom di approvazioni di progetti in paesi come la Germania suggerisce che la riforma europea delle autorizzazioni sta funzionando”.

Articolo del 28 marzo 2024, aggiornato il 20 marzo 2025

Leggi anche Vademecum eolico offshore, come richiedere l’Autorizzazione Unica?