Tra i sistemi di accumulo si stanno facendo strada anche i supercondensatori

(Rinnovabili.it) – Continua a crescere, in Italia, lo stoccaggio energetico di piccola taglia. L’attenzione da parte dei consumatori a soluzioni di storage domestico non si è arrestata neppure durante la pandemia; ha semplicemente rallentato nei mesi di marzo e aprile 2020. A fornire un rapporto puntuale sui sistemi d’accumulo (SdA) sparsi sul territorio nazionale è oggi l’osservatorio creato ad hoc da Anie Rinnovabili.

L’associazione ha analizzato le informazioni registrate dal sistema Gaudì di Terna, per estrarre il dato sull’energy storage. Scopriamo così che, al 31 ottobre 2020, risultavano installati in Italia ben 36.896 sistemi di accumulo per una capacità cumulata di 267 MWh. E una potenza totale di 170 MW. Quello che sorprende è che le installazioni sono state consistenti nonostante la difficile situazione economica e sanitaria. Nel dettaglio, nei primi 10 mesi di quest’anno sono state installate oltre 10mila unita. Con un aumento del 7% della capacità e del 9% della potenza rispetto al 2019.

“I dati mensili del 2020 – spiega Anie Rinnovabili – mostrano un calo delle installazioni nei soli mesi di marzo e aprile attribuibile al rallentamento delle attività a causa del lockdown, compensato però dal picco delle installazione nei mesi di giugno e luglio 2020. Nonostante l’emergenza le famiglie hanno comunque deciso di investire nel comparto utilizzando la detrazione fiscale del 50% e grazie agli operatori di settore a fine ottobre 2020 è stato installato un numero di sistemi di accumulo equivalente a quello dell’intero 2019″.

Gli impianti in questione sono quasi tutti abbinati a fotovoltaico e per lo più di taglia residenziale (<10 kW). Delle 36.896 unità sopracitate solo un’installazione risulta stand-alone. L’Osservatorio di Anie Rinnovabili fornisce anche altri dati che vale la pena analizzare. A cominciare dalla tecnologia leader in questo settore. Attualmente i sistemi più diffusi sono quelli a ioni di litio (96% del totale) seguiti da quelli al piombo (circa 4%). Ma i supercondensatori si stanno facendo lentamente strada con già 40 unità installate. A seguire, le batterie a volano con 38 unità e le nichel-cadmio con 18 unità. Sul fronte della tipologia di configurazione, prevalgono invece gli impianti installati lato produzione in corrente continua (56%); configurazione sta dominando i trend di crescita. A completare la torta è il 14% di impianti lato produzione in corrente alternata e il 30% lato post-produzione.

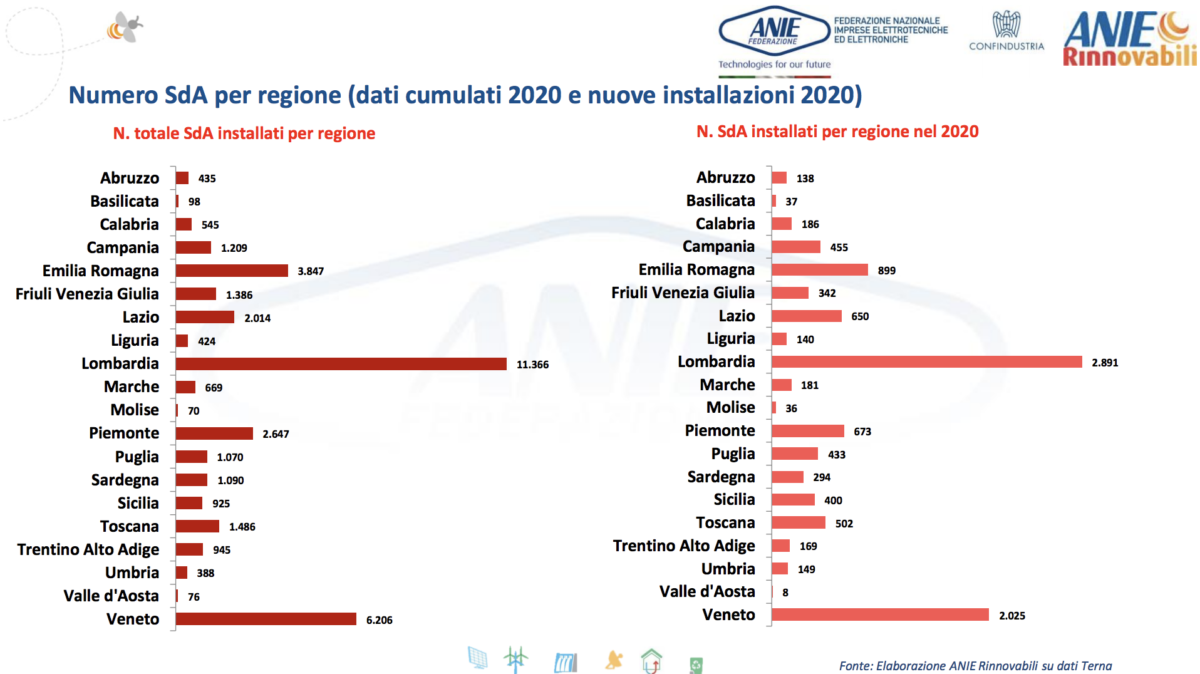

Lombardia, regina dell’accumulo italiano

Altro dato interessante: la distribuzione geografica. Non sorprende sapere che la Lombardia, prima regione italiana a sostenere l’accumulo fotovoltaico, possieda oggi il maggior numero di impianti di stoccaggio. Ben 11.366 SdA per una potenza cumulata di 47,2 MW e capacità totale di 78,9 MWh. Al secondo posto, il Veneto con i suoi 6.206 SdA (28,1 MW / 47,7 MWh), seguito dall’Emilia Romagna con 3.847 impianti (19,2 MW / 29.6 MWh). L’Associazione ritiene che i bandi dedicati all’energy storage, pubblicati da Regioni come Lombardia, Veneto e Friuli Venezia Giulia siano stati fondamentali per raggiungere questi risultati. “Considerato il successo di tutte le iniziative regionali pregresse è auspicabile che si replichino le iniziative che si sono dimostrate semplici da implementare”.

Un incentivo necessario soprattutto se si guarda al futuro dal momento che l’Italia è ancora molto lontana dall’obiettivo di realizzare di 1.000 MW entro il 2023 di accumulo centralizzato tra pompaggio ed elettrochimico, contenuto nel PNIEC. Secondo ANIE Rinnovabili “agli operatori serve maggior visibilità delle policy di medio/lungo termine con cui si intendono raggiungere gli obiettivi. Attualmente sono programmati investimenti in storage per circa 330 MW al 2023, auspicando che con le procedure autorizzative introdotte dal DL Semplificazioni possano entrare in esercizio i 96 MW aggiudicati all’asta dello scorso anno del Capacity Market e i 230 MW che verranno assegnati per la Fast Reserve che introdurrà il servizio di regolazione ultra-rapida della frequenza”.