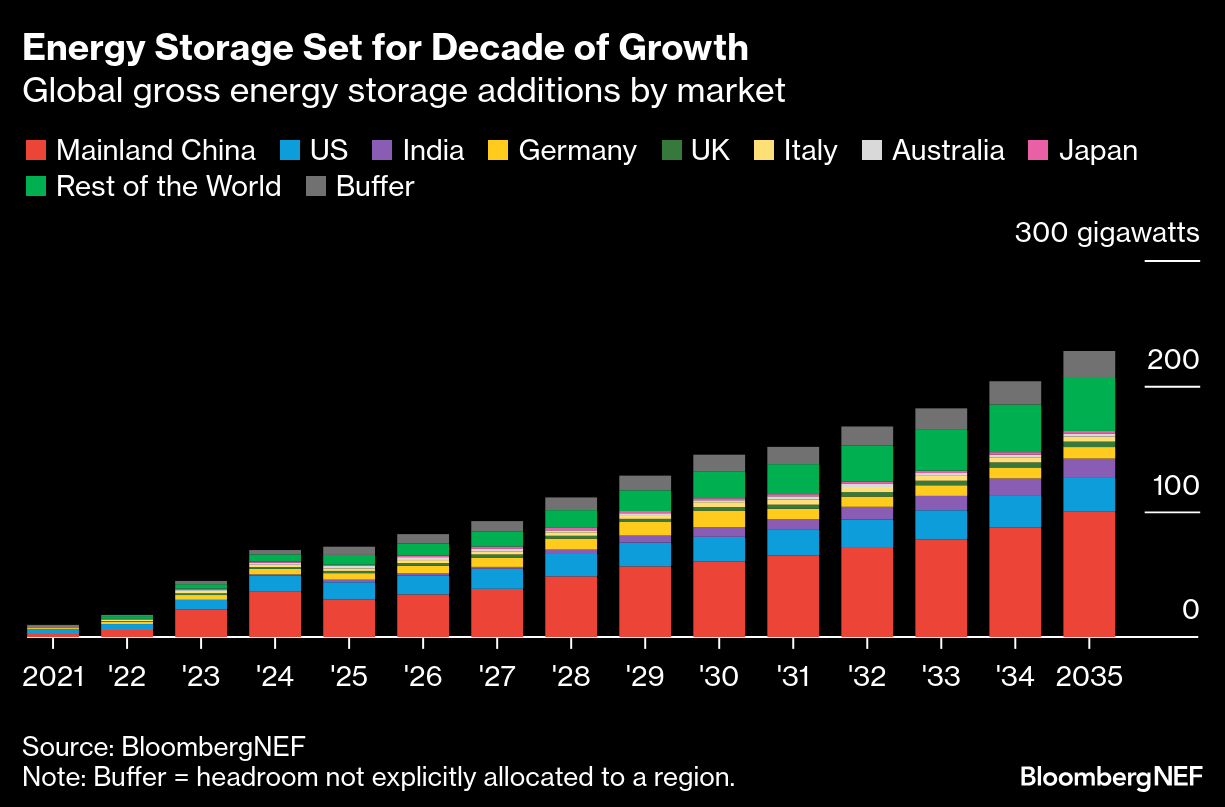

L’accumulo energetico globale si appresta a segnare un altro record storico. Anche nel 2024 la nuova capacità aggiunta supererà di netto i risultati dell’anno precedente. Al punto che BloombergNEF calcola un aumento di installazioni a livello mondiale del 76% annuo, pari a più 69 GW di potenza e 169 GWh di capacità.

Un buon trend che, secondo le previsioni dello stesso BNEF, non si arresterà nel futuro prossimo sebbene sul comparto si addensino pesanti nuvole nere. I due principali mercati dell’energy storage, vale a dire Cina e Stati Uniti, potrebbero infatti rallentare bruscamente la crescita che li ha posti sul podio in questi anni.

Energy storage: il freno di USA e CINA

Il motivo? Per Pechino si tratterebbe solo di tirare il fiato dopo un lungo periodo di accelerazione. In questi anni la Repubblica popolare si è data molto da fare per ampliare la propria capacità di stoccaggio, segnando diversi record. Come la prima BESS a ioni sodio o la batteria di flusso più potente mai installata al mondo. In realtà il vero slancio allo stoccaggio si è avuto dall’anno 2022 per merito del 14° piano quinquennale della Cina. Il Consiglio di Stato cinese ha infatti inserito nel piano l’obiettivo nazionale di attivare 30 GW di accumulo energetico non idroelettrico entro il 2025.

L’attuale corsa appare focalizzata su mandati provinciali di co-localizzazione, che richiedono l’aggiunta di batterie a nuovi siti solari o eolici. L’anno prossimo, tuttavia, la crescita annuale nel mercato cinese potrebbe calare del 17% in termini di nuova potenza aggiunta. BNEF stima fino a 30 GW/79 GWh di nuovi impianti di accumulo nella Cina 2025.

Per gli Stati Uniti il motivo del freno appare abbastanza intuibile. È molto probabile che la nuova amministrazione Trump inauguri una nuova fase di sviluppo energetico negli States, meno verde e rinnovabile. Con effetti sensibili sui nuovi stoccaggi energetici. D’altro canto, l’Inflation Reduction Act e alcune politiche a livello statale dovrebbero continuare a fornire una solida ossatura al comparto. Ed evitando la stasi almeno fino al 2035.

Accumulo energetico mondiale, come cambiano gli incentivi

Oltre agli sforzi (e passi indietro) delle due potenze, la crescita dell’accumulo energetico globale appare oggi trainata da aste e gare d’appalto in Europa, Africa e America Latina. I paesi da tenere d’occhio, secondo BNEF, includono Spagna, Polonia, Grecia, Sudafrica, Cile e Brasile.

“Quasi tutti i principali mercati del mondo hanno obiettivi di accumulo di energia, alcuni dei quali si stanno espandendo con l’avvicinarsi del 2030”, scrivono gli analisti Nelson Nsitem, Yayoi Sekine e Andy Leach. “In vista di questi obiettivi, i governi hanno approvato miliardi di dollari per programmi di supporto che stanno aiutando ad attrarre investimenti nella capacità di stoccaggio dell’energia”. Ma “l’entità del supporto richiesto si sta riducendo, a causa della combinazione del calo dei prezzi delle batterie e della crescente volatilità dei prezzi dell’energia nei mercati con livelli più elevati di penetrazione delle energie rinnovabili”.

Non è solo il quanto a cambiare, ma anche il come. Nel vecchio Continente così come in Australia, ad esempio, si è ormai passati dagli incentivi feed-in-premium o dal supporto in conto capitale a meccanismi come contratti per differenza a due vie e accordi di compravendita a lungo termine. “Ciò consente ai governi e agli operatori del mercato elettrico di garantire di aiutare solo gli sviluppatori a gestire il loro rischio di ribasso e impedire che i finanziamenti vadano a progetti che sarebbero altrimenti redditizi”.

Anche l’Italia protagonista dello stoccaggio con il MACSE

Tra i mercati monitorati più da vicino, BNEF cita anche l’Italia. E il perché è presto detto. A ottobre 2024 il Ministro dell’Ambiente italiano ha approvato formalmente le nuove regole di funzionamento del Meccanismo di approvvigionamento di capacità di stoccaggio elettrico (MACSE). Si tratta del nuovo mercato a termine di Terna che dovrebbe aiutare il Belpaese a realizzare quei 71 GWh/9 GW di nuovi accumuli utility-scale ritenuti fondamentali per la sicurezza del sistema elettrico.

Il meccanismo rimarrà in vigore fino al 31 dicembre 2033 e si avvarrà di aste competitive per assegnare contingenti dimensionati ad hoc sui progetti autorizzati. I vincitori riceveranno pagamenti annuali a copertura dei costi di investimento e di funzionamento dei nuovi impianti di stoccaggio che realizzeranno.

Risorse stanziate per l’operazione: ben 17,7 miliardi di euro. Le prime aste Terna riguarderanno batterie agli ioni di litio e pompaggi idroelettrici.

Tecnologie di accumulo, le batterie LFP dominano il mercato

Da un punto di vista strettamente tecnologico, BNEF prevede che il litio-ferro-fosfato (LFP) rimarrà la chimica dominante per l’accumulo energetico mondiale fino al 2035. Il motivo? Le batterie LFP costano di meno delle alternative e offrono una durata del ciclo maggiore.

“La crescita della quota di mercato di LFP è resa possibile dall’aggressiva crescita della capacità produttiva da parte dei produttori di batterie cinesi. Alcuni produttori di batterie al di fuori della Cina, molti dei quali storicamente specializzati in batterie agli ioni di litio a base di nichel, stanno anche aumentando la produzione di prodotti per l’accumulo di energia utilizzando LFP. Esempi principali includono LG Energy Solution e Samsung SDI con sede in Corea del Sud, Panasonic in Giappone e Freyr con sede in Norvegia”.