di Bernardino Albertazzi

Parte 2: “Rifiuti assimilati agli urbani” e la tariffa rifiuti

(Segue alla prima parte “L’economia circolare diventa realtà con la nuova disciplina sui rifiuti“) Proseguendo nell’esame delle varie tipologie di rifiuti urbani, si rileva che, per quanto riguarda l’individuazione della categoria precedentemente nota come “Rifiuti assimilati agli urbani”, ai sensi del comma 2, punto 2, dell’art.184: “Sono rifiuti urbani i rifiuti di cui all’articolo 183, comma 1, lettera b-ter).”, e cioè:

“i rifiuti indifferenziati e da raccolta differenziata provenienti da altre fonti che sono simili per natura e composizione ai rifiuti domestici indicati nell’allegato L-quater prodotti dalle attività riportate nell’allegato L-quinquies;”.

I rifiuti oggetto della norma (indifferenziati e da raccolta differenziata), di provenienza non domestica, devono possedere delle specifiche caratteristiche merceologiche e cioè essere “simili per natura e composizione ai rifiuti domestici”, ma non a tutti i rifiuti domestici, ma solo a quelli: 1) indicati nell’allegatoL-quater, e che 2) siano stati prodotti dalle attività riportate nell’allegato L-quinquies.

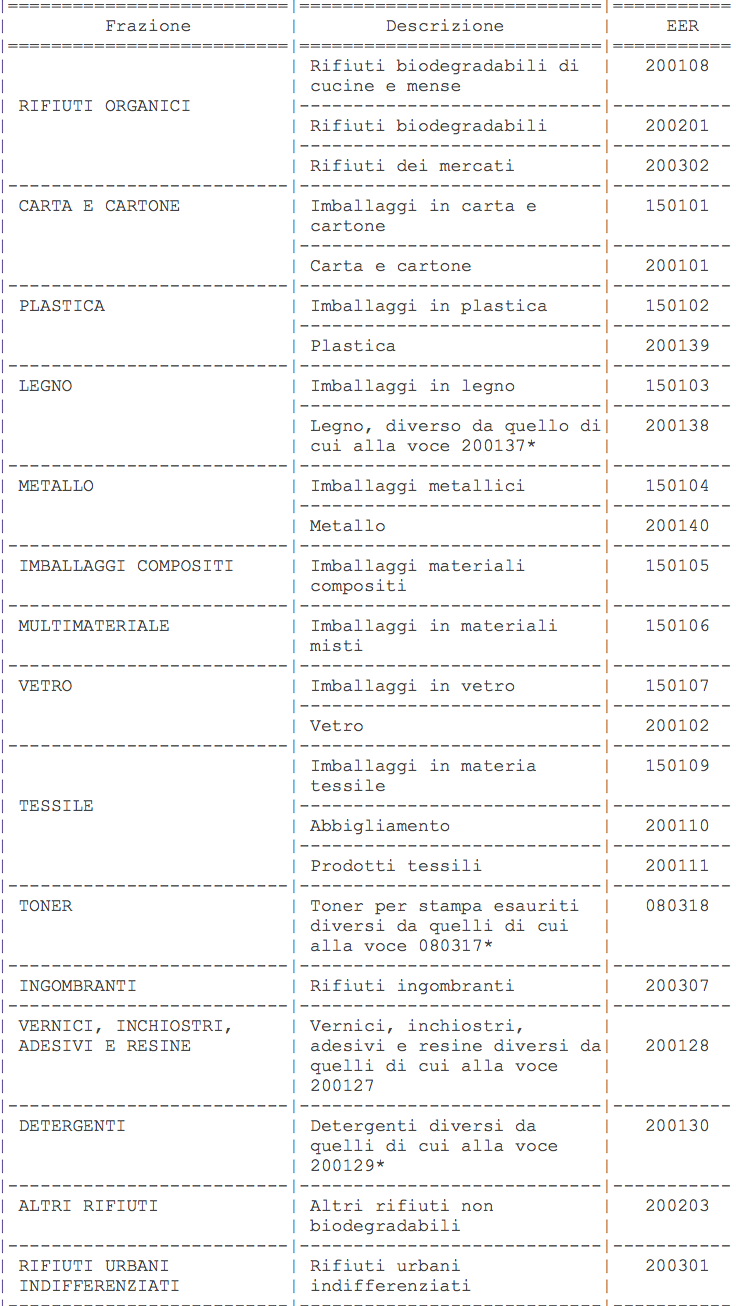

Il richiamato “Allegato L-quater – Elenco dei rifiuti di cui all’articolo 183, comma 1, lettera b-ter), punto 2)”, detta:

Rimangono esclusi i rifiuti derivanti da attività agricole e connesse di cui all’articolo 2135 del codice civile”.

L’allegato definisce non solo le macro-categorie a cui appartengono i rifiuti, ma indica specificamente i codici EER di tali rifiuti. Tale elencazione deve dunque ritenersi “tassativa” e non meramente esemplificativa.

Se si confronta l’Allegato L-quater con i codici EER dei rifiuti urbani a cui fanno riferimento i “consideranda” della Direttiva 851 ( evidenziati nella prima parte dell’articolo), si osserva che nell’elencazione nazionale non sono presenti i codici dei rifiuti classificati pericolosi, e neanche quelli definiti come codici “a specchio”, ad eccezione dei seguenti:

| 20 01 29* | detergenti, contenenti sostanze pericolose |

| 20 01 30 | detergenti diversi da quelli di cui alla voce 20 01 29 |

| 20 01 27* | vernici, inchiostri, adesivi e resine contenenti sostanze pericolose |

| 20 01 28 | vernici, inchiostri, adesivi e resine, diversi da quelli di cui alla voce 20 01 27 |

e del codice 080318 “Toner per stampa esauriti diversi da quelli di cui alla voce 080317*”, il quale appartenendo alla categoria 08 non è contemplato dalla Direttiva UE.

L’ “Allegato L-quinquies – Elenco attività che producono rifiuti di cui all’articolo 183, comma 1, lettera b-ter), punto 2)”, contiene la seguente elencazione:

- Musei, biblioteche, scuole, associazioni, luoghi di culto.

- Cinematografi e teatri.

- Autorimesse e magazzini senza alcuna vendita diretta.

- Campeggi, distributori carburanti, impianti sportivi.

- Stabilimenti balneari.

- Esposizioni, autosaloni.

- Alberghi con ristorante.

- Alberghi senza ristorante.

- Case di cura e riposo.

- Ospedali.

- Uffici, agenzie, studi professionali.

- Banche ed istituti di credito.

- Negozi abbigliamento, calzature, libreria, cartoleria, ferramenta e altri beni durevoli.

- Edicola, farmacia, tabaccaio, plurilicenze.

- Negozi particolari quali filatelia, tende e tessuti, tappeti, cappelli e ombrelli, antiquariato.

- Banchi di mercato beni durevoli.

- Attività artigianali tipo botteghe: parrucchiere, barbiere, estetista.

- Attività artigianali tipo botteghe: falegname, idraulico, fabbro, elettricista.

- Carrozzeria, autofficina, elettrauto.

- Attività artigianali di produzione beni specifici.

- Ristoranti, trattorie, osterie, pizzerie, pub.

- Mense, birrerie, hamburgerie.

- Bar, caffe’, pasticceria.

- Supermercato, pane e pasta, macelleria, salumi e formaggi, generi alimentari.

- Plurilicenze alimentari e/o miste.

- Ortofrutta, pescherie fiori e piante, pizza al taglio.

- Ipermercati di generi misti.

- Banchi di mercato generi alimentari.

- Discoteche, night club.

Rimangono escluse le attività agricole e connesse di cui all’articolo 2135 del codice civile. Attività non elencate, ma ad esse simili per loro natura e per tipologia di rifiuti prodotti, si considerano comprese nel punto a cui sono analoghe.”.

Anche il secondo allegato esclude dall’assimilazione “le attivita’ agricole e connesse di cui all’ articolo 2135 del codice civile”, ma fa invece rientrare nell’Elenco attività anche le “ Attivita’ non elencate, ma ad esse simili per loro natura e per tipologia di rifiuti prodotti” , le quali “si considerano comprese nel punto a cui sono analoghe”.

Dall’esame della normativa discende dunque pacificamente che il meccanismo dell’assimilazione è radicalmente mutato, rispetto alle norme previgenti sul tema (a partire dal DPR 915/82). Infatti sono stati soppressi i riferimenti :

- sia al decreto di competenza statale, finalizzato a determinare i criteri qualitativi e quali-quantitativi per l’assimilazione, ai fini della raccolta e dello smaltimento, dei rifiuti speciali e dei rifiuti urbani, di cui all’articolo 195, comma 2, lettera e) (che è stato abrogato),

- sia all’articolo 198 (sulle competenze regolamentari dei Comuni), dove è stato eliminato il riferimento ai rifiuti assimilati e dispone ora: “I comuni concorrono, nell’ambito delle attività svolte a livello degli ambiti territoriali ottimali di cui all’articolo 200 e con le modalità ivi previste, alla gestione dei rifiuti urbani”.

Si sottolinea ancora che al comma 2 del medesimo articolo 198, lettera c), le parole «ed assimilati» sono state soppresse e anche la lettera “g) l’assimilazione, per qualità e quantità, dei rifiuti speciali non pericolosi ai rifiuti urbani, secondo i criteri di cui all’articolo 195, comma 2, lettera e), ferme restando le definizioni di cui all’articolo 184, comma 2, lettere c) e d). )” è stata soppressa.

Si ricava quindi che il testo vigente dispone :

“2. I comuni concorrono a disciplinare la gestione dei rifiuti urbani con appositi regolamenti che, nel rispetto dei principi di trasparenza, efficienza, efficacia ed economicità e in coerenza con i piani d’ambito adottati ai sensi dell’articolo 201, comma 3, stabiliscono in particolare:

- le misure per assicurare la tutela igienico-sanitaria in tutte le fasi della gestione dei rifiuti urbani;

- le modalità del servizio di raccolta e trasporto dei rifiuti urbani;

- le modalità del conferimento, della raccolta differenziata e del trasporto dei rifiuti urbani al fine di garantire una distinta gestione delle diverse frazioni di rifiuti e promuovere il recupero degli stessi;

- le misure necessarie ad ottimizzare le forme di conferimento, raccolta e trasporto dei rifiuti primari di imballaggio in sinergia con altre frazioni merceologiche, fissando standard minimi da rispettare;

- le modalità di esecuzione della pesata dei rifiuti urbani prima di inviarli al recupero e allo smaltimento”.

La TARI e la nuova disciplina del recupero dei “simili/assimilati”

Il Dlgs 116 ha introdotto, come detto, un nuovo meccanismo di “similitudine/assimilazione” che consiste in una “qualificazione ope legis”, cioè effettuata direttamente dalla legge, senza alcun rinvio a norme applicative secondarie o terziarie (come i decreti ministeriali e i regolamenti comunali). Il nuovo meccanismo ha ad oggetto i rifiuti che rispondono alla definizione di cui al comma 2, dell’art.184 e che sono contemplati, contestualmente, nell’ambito degliAllegati L-quater e L-quinquies.

Si deve inoltre evidenziare che il comma 12 dell’art.3 del nuovo Dlgs ha sostituito il comma 10 dell’articolo 238 del decreto legislativo 3 aprile 2006, n.152, che disciplina la Tariffa per la gestione dei rifiuti urbani.

Il testo vigente del comma 10 dispone che le utenze non domestiche che producono rifiuti urbani di cui all’articolo 183 comma 1, lettera b-ter) punto 2 (cioè gli urbani per similitudine/assimilazione), che li conferiscono al di fuori del servizio pubblico e dimostrano di averli avviati al recupero mediante attestazione rilasciata dal soggetto che effettua l’attività di recupero dei rifiuti stessi, sono escluse dalla corresponsione della componente tariffaria, rapportata alla quantità dei rifiuti conferiti. Le medesime utenze effettuano la scelta di servirsi del gestore del servizio pubblico o del ricorso al mercato per un periodo non inferiore a cinque anni, salva la possibilità per il gestore del servizio pubblico, dietro richiesta dell’utenza non domestica, di riprendere l’erogazione del servizio anche prima della scadenza quinquennale».

Il testo previgente disponeva che alla tariffa fosse applicato un coefficiente di riduzione proporzionale alle quantità di rifiuti assimilati che il produttore avesse dimostrato di aver avviato al recupero, mediante attestazione rilasciata dal soggetto che ha effettuato l’attività di recupero dei rifiuti stessi.

Secondo una recente interpretazione avanzata dal dipartimento delle Finanze del ministero dell’Economia :

“La norma subordina, quindi, l’esclusione dal pagamento della quota variabile, ossia quella rapportata alla quantità di rifiuti, al conferimento di tutti i rifiuti urbani al di fuori del pubblico servizio e al loro avvio al recupero per un periodo di almeno cinque anni”.

Abbiamo già sopra evidenziato come rilevato la esclusione prevista valga per i rifiuti urbani “per assimilazione/similitudine” e non per quelli di origine non domestica che sono classificati “direttamente” come urbani.

Ai sensi della nuova norma le utenze non domestiche che producono rifiuti “assimilati/simili” agli urbani sono chiamate a scegliere se servirsi del gestore del servizio pubblico o di soggetti privati sul libero mercato. La scelta compiuta deve essere tenuta ferma per almeno cinque anni. Però la norma lascia salva la possibilità per il gestore del servizio pubblico, di riprendere l’erogazione del servizio anche prima della scadenza quinquennale, ma solo su richiesta dell’utenza non domestica .

Sempre secondo dal dipartimento delle Finanze del ministero dell’Economia, il nuovo testo del comma 10 dell’art.238 cit. la norma di cui all’ articolo 1 comma 649 della legge 147 del 2013, non è stata incisa dal comma 10 sopra menzionato, e dunque rimane valida ed efficace e prevede che «per i produttori di rifiuti speciali assimilati agli urbani, nella determinazione della Tari, il comune disciplina con proprio regolamento riduzioni della quota variabile del tributo proporzionali alle quantità di rifiuti speciali assimilati che il produttore dimostra di aver avviato al riciclo, direttamente o tramite soggetti autorizzati».

Inoltre “stante il diverso ambito applicativo delle norme riportate, che investe esclusivamente la parte variabile e che quindi non dovrebbe comportare in ogni caso la totale esclusione dal pubblico servizio, si ritiene che le stesse debbano essere contenute nel regolamento comunale, ciascuna secondo le proprie specificità, con la conseguente necessità di adeguare il regolamento stesso al nuovo quadro normativo. In altri termini, se un’utenza non domestica intende sottrarsi al pagamento dell’intera quota variabile, deve avviare al recupero i propri rifiuti urbani per almeno cinque anni, come stabilito dal comma 10 dell’articolo 238 del Tua.

Se, invece, l’utenza non domestica vuole restare nel solco della previsione del comma 649 dell’articolo 1 della legge 147 del 2013, tenendo conto di quanto disciplinato dal regolamento comunale, la stessa può usufruire di una riduzione della quota variabile del tributo proporzionale alla quantità di rifiuti urbani che dimostra di aver avviato al riciclo, direttamente o tramite soggetti autorizzati, senza sottostare al vincolo di cinque anni fissato dal predetto comma 10”.

di Bernardino Albertazzi – Giurista Ambientale bernardinoalbertazzi@gmail.com www.bernardinoalbertazzi.it